When it comes to real estate success, the ability to stay agile is key. Why lock your business into inflexible long-term leases that drive up liability, deal with inefficient space utilization, or grapple with unpredictable year-over-year expenses that derail budget planning?

WeWork’s agile workspace solutions can solve these challenges and more. That’s why today’s enterprise-level companies, including one-third of the Fortune 500, partner with WeWork. Read on to discover why.

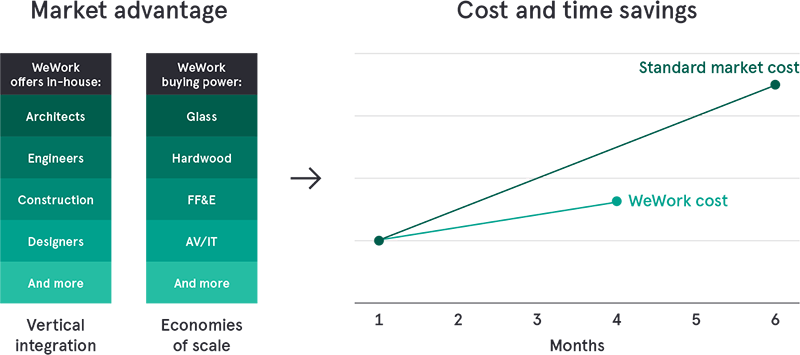

1. Reduce capital expenditure

WeWork’s position in the market unlocks unique business opportunities. First, by combining in-house vertical integration with scaled buying power, we pass on our savings to our members.

Second, we avoid burdening our members with all-in capital expenditures. We achieve this by amortizing WeWork’s standard fit-out contribution over our long-term leases, and charging members only for the time that they occupy the space. All of this allows members to access beautifully designed, turnkey space with reduced capital exposure.

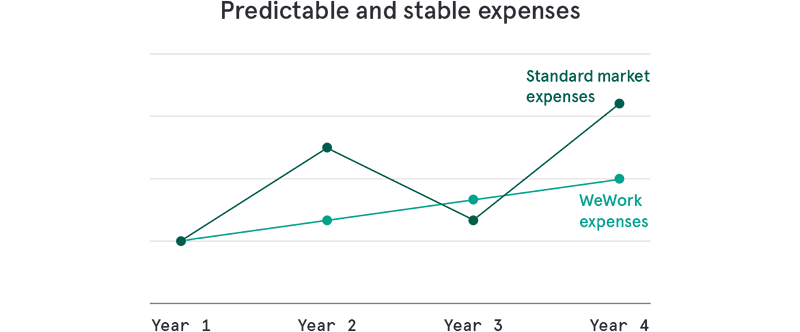

2. Stabilize expenses

We offer a fixed rate with annualized escalations on property costs, operational expenses, amortized capital improvements, and management fees—providing predictability and stability for every real estate budget.

For many clients, this is a welcome change from the volatility caused by variable expenses.

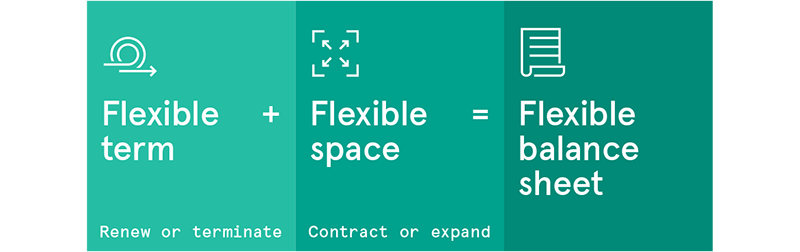

3. Optimize committed liability

We provide shorter-term memberships, compared to market-standard leases—resulting in reduced balance-sheet liabilities. In other words, you choose what’s right for your business, with commitments ranging from one month to 15 years.

4. Align with GAAP/IFRS

WeWork addresses changes to the generally accepted accounting principles (GAAP) and international financial reporting standards (IFRS) by offering products that can reduce balance sheet impact.

Short-term flexibility

Leases/licenses of fewer than 12 months do not need to be recorded on the balance sheet.

Termination options

Long-term leases/licenses with termination options—if reasonably certain to exercise—can be recorded as short-term obligations, thus reducing the long-term liability to the income and balance sheet.

Lease vs. non-lease components

Instead of carrying non-lease items in the straight-line rent and balance sheet, WeWork can break out lease vs. non-lease items from the overall membership fee (when applicable).

WeWork access

WeWork access passes can be considered service contracts instead of leases or licenses, which means they do not need to be recorded on the balance sheet; they can be recorded as standard operating expenses to the income statement.

5. Increase real estate adaptability

At WeWork, businesses consume real estate more efficiently by paying only for the space they need. That means cutting wasted space and, therefore, wasted spend.

Now, businesses have the ability to adapt their real estate footprint—no matter how often employee head count might fluctuate.

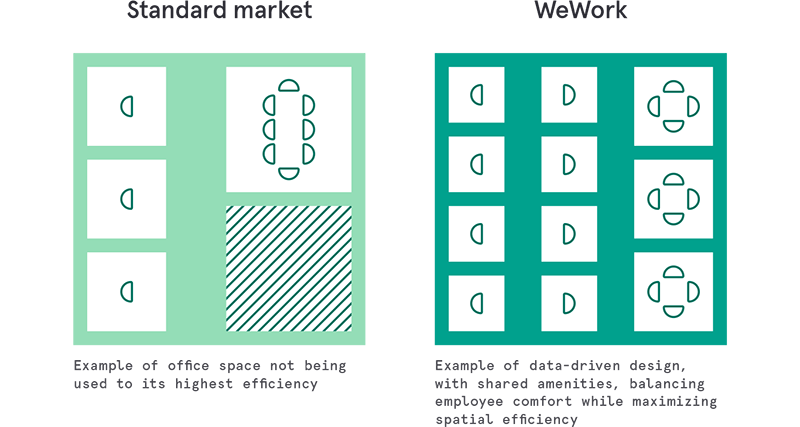

6. Achieve greater spatial efficiency

WeWork enables businesses to use space more efficiently—by requiring less of it—in two primary ways. First, WeWork typically operates at higher densities than traditional workplaces, using data to determine the best possible design to balance employee comfort and collaboration.

Second, our members have access to a diverse range of shared amenities, such as kitchens, lounges, large meeting rooms, and training areas. Accessing these resources on-demand enables businesses to reduce their direct space requirements.

WeWork offers companies of all sizes space solutions that help solve their biggest business challenges.

Copyright © 2019 WeWork Companies Inc. All rights reserved. WeWork and its affiliates do not provide tax, legal or accounting advice. These materials have been prepared for informational purposes only, and are not intended to provide, and should not be relied on for tax, legal or accounting advice. Counterparties should consult with their tax, legal and accounting advisors and/or auditors in connection with these materials and any related determinations.